この記事はPRを含みます

- 自営業だから住宅ローンは無理

- 自営業だから、住宅ローンの審査は通らないだろう……

- 節税で所得を抑えているから、希望額は借りられないはずだ

個人事業主として働いていると、一度はこんなふうに諦めかけたことがあるのではないでしょうか。

収入の波や節税対策がダイレクトに審査へ響く——自営業者にとって、住宅ローンの壁は高く感じられるものです。

でも、ここで知っておいてほしいことがあります。

国土交通省の調査(令和6年度)によると、全金融機関の9割以上が自営業者を審査対象としているんです。

つまり、「自営業だから通らない」わけではありません。

本当の問題は、「自営業の特性を理解してくれる銀行を選べていない」こと——これが、審査落ちの最大の原因なんです。

特に現在の金利上昇局面では、銀行も「年収」だけでなく「支出比率(返済余力)」をよりシビアに見るようになっています。

本記事では、不動産実務の現場で多くの自営業者のローンに携わってきた筆者が、「自営業でも通りやすい銀行」の傾向と、審査通過率を劇的に上げるための具体的な対策を解説します。

「自分の所得で本当に家が買えるのか?」

この不安を解消し、最短ルートで理想のマイホームを手に入れる道筋を、ここでお伝えします。

自営業の住宅ローン審査が「厳しい」とされる本当の理由

自営業者や個人事業主が住宅ローンを組もうとすると、会社員に比べてハードルが高いと感じること、ありますよね。

それは単なるイメージではありません。

銀行が「所得の安定性」と「継続性」を、会社員とはまったく違う定規で測っているからなんです。

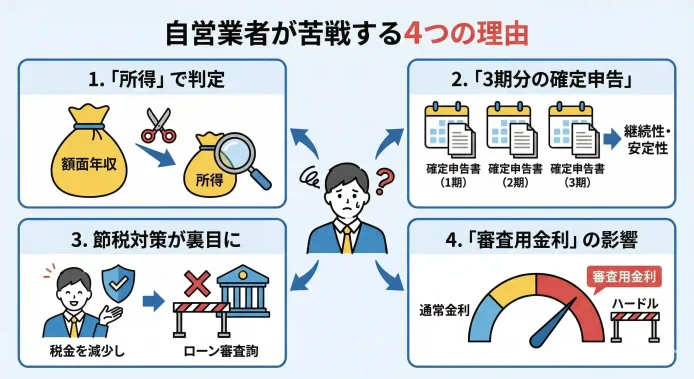

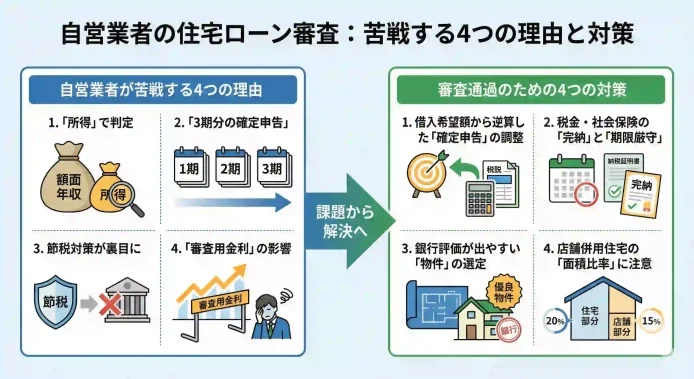

自営業者が審査で苦戦する理由は、主にこの4つに集約されます。

- 「額面年収」ではなく「所得」で判定される

- 「3期分の確定申告」が求められる

- 節税対策が裏目に出る

- 近年特有の「審査用金利」の影響

それでは、一つずつ詳しく見ていきましょう。

「所得」で判定されることによる借入可能額の減少

会社員の場合、審査のベースになるのは源泉徴収票の「支払金額(額面年収)」です。

でも、自営業者は違います。

確定申告書の「所得金額(売上−経費)」が審査の基準になるんです。

実態との乖離

自営業者は事業を継続するために経費を計上しますよね。

でも銀行からすれば、「経費を除いた残りのお金でローンを返せるか」を見ています。

判定の厳しさ

たとえば、年収800万円の会社員と、売上1,000万円・経費200万円(所得800万円)の自営業者がいたとします。

手元に残るお金は同じでも、銀行は自営業者の「事業リスク(売上の変動)」を考慮して、会社員よりも厳しめに評価を下す傾向があるんです。

「3期分の確定申告」という継続性の壁

93.2%の銀行が「勤続年数(事業継続年数)」を重視しています。

会社員なら1年程度の勤続で審査対象になる銀行が多い中、自営業者は「直近3期分の確定申告書」の提出を求められるのが一般的です。

平均値や最低値での評価

3年分の所得の「平均値」で見られたり、あるいは「直近3年の中で最も低い所得の年」を基準に計算されることも。

1年でも赤字があれば厳しい

直近3年のうち、1期でも赤字や大幅な減益があると、「収入の安定性がない」とみなされて一気に否決のリスクが高まります。

これ、本当にシビアです。

節税対策が招く「借入可能額」の激減

自営業者にとって節税(所得を低く抑えること)は賢い経営判断ですよね。

でも、住宅ローン審査においては最大の「足かせ」になってしまうんです。

返済負担率の計算

ローンの借入額は所得に対する返済額の割合(返済負担率)で決まります。

節税しすぎて所得を200万円程度に抑えている場合、どんなに売上が大きくても「返済能力なし」と判断されてしまいます。

健康保険・年金の支払い

自営業者は税金だけでなく「社会保険料の完納」も厳しくチェックされます。

節税の延長で未納や滞納がある場合、審査の土俵にすら乗れないことがあるんです。

上昇する「審査用金利」の重圧

現在(2026年)は金利上昇局面にあるため、銀行は審査の際に「審査用金利」をこれまで以上に高く設定する傾向があります。

ストレステストの厳格化

実際の金利が低くても、銀行は「将来金利が3〜4%に上がっても返済できるか」を計算します。

自営業者の場合、収入の変動リスクが加味されるため、会社員以上にこの「ストレステスト」の影響を強く受けるんです。

希望額から数百万〜一千万円単位で減額されるケースが増えています。

ここまで「厳しさ」を強調してきましたが、実はこんなデータもあります。

「自営業者を最初から対象外とする銀行はわずか1%」

つまり、自営業者は「属性で断られている」わけじゃないんです。

本当の問題は、「自分の所得状況に合わない銀行を選んでしまっている」だけ。

では、自営業者が狙うべき「通りやすい銀行」とはどこなのか。

次の章で具体的に解説していきます。

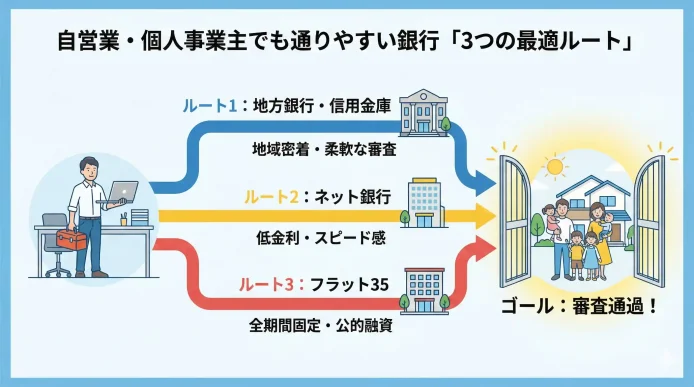

自営業・個人事業主でも通りやすい銀行「3つの最適ルート」

自営業者の住宅ローン選びは、会社員のように「金利の低さ」だけで選ぶと失敗します。

審査落ちを繰り返すリスクがあるんです。

自営業者が着目すべきは、審査の「物差し」が異なるこの3つのルートです。

- フラット35:所得の安定性に自信がない方の「セーフティネット」

- 特定のネット銀行:低金利と「AI審査」による柔軟性を両立

- 地元の信用金庫・地方銀行:数字に表れない「事業の実態」を評価

それでは、一つずつ詳しく見ていきましょう。

フラット35:自営業者の「最強の味方」

多くのプロが自営業者にまず勧めるのが、住宅金融支援機構と民間金融機関が提携して提供する「フラット35」です。

審査のポイント

最大のメリットは「所得(額面)よりも返済能力」を重視する点。

多くの民間銀行が3年分の確定申告を求めるのに対し、フラット35は「直近1期分」の申告で審査が可能なケースが多いんです。

独立して間もない方でもチャンスがあります。

金利が変わらない

金利上昇局面において、全期間固定金利の安心感は大きいですよね。

特に「売上は高いが、経費を計上して所得を抑えている」自営業者の事情を汲み取った審査ロジックが維持されています。

特定のネット銀行:AIによる柔軟審査

今の時代、一部のネット銀行はAI(人工知能)を活用した高度なスコアリングで、自営業者への融資を積極的に行っています。

SBI新生銀行の強み

自営業・個人事業主向けの審査ノウハウが豊富で、借入可能額が年収の8倍程度まで伸びるケースもあります。

融資金額にこだわりたい方に選ばれているんです。

AI審査のメリット

PayPay銀行などは、従来の「属性」だけでなく、取引データ等を含めた多角的な判断を行っています。

これにより、従来の銀行では「勤続年数不足」で弾かれていた層も、事業の将来性が評価されやすくなっているんです。

地元の信用金庫・地方銀行:対面審査による「人」の評価

「数字上の所得は低いが、事業は順調で将来性がある」

そんな場合、最も頼りになるのが地元の金融機関です。

柔軟な相談体制

機械的なスコアリングで否決するのではなく、担当者が直接、事業計画や店舗の実態を見て判断してくれます。

メインバンクの優位性

すでに事業用口座として利用している場合、日々の入出金実績が「信頼」としてカウントされます。

金利優遇を受けられる可能性もあるんです。

自営業の方は「まずフラット35で借入可能額の基準を知り、次にネット銀行で低金利を狙う」という2段構えの戦略が最も効率的です。

銀行は「どれだけ稼いでいるか」ではなく「手元にどれだけ返済余力を残せているか(支出比率)」を重視します。

だからこそ、自分の状況に合った銀行を見極めることが、何より大切なんです。

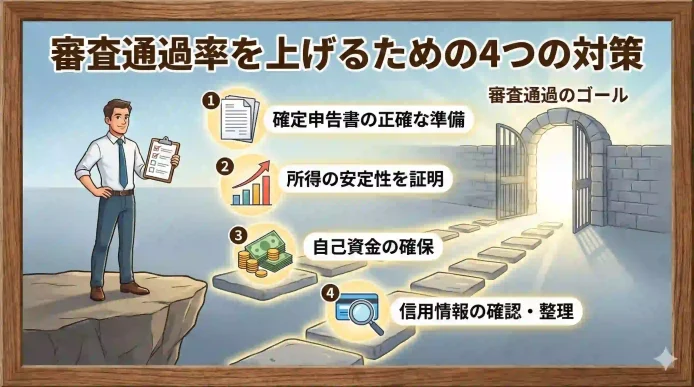

審査通過率を上げるための4つの対策

自営業者の審査は「減点方式」で見られやすいため、事前の対策をしておくことも大切です。

理想の物件に出会ってから慌てないよう、この4つの対策を戦略的に進めましょう。

- 借入希望額から逆算した「確定申告」の調整

- 税金・社会保険の「完納」と「期限厳守」の徹底

- 銀行評価が出やすい「物件」の選定

- 店舗併用住宅の「面積比率」に注意

それでは、一つずつ解説していきます。

借入希望額から逆算した「確定申告」の調整

自営業者が住宅ローンを組むなら、「3年前」から準備を始めるのが理想的です。

所得の底上げ

節税のために経費を多く計上している場合、銀行が判断する「返済能力」は低くなります。

借入希望額に対して必要な「所得金額」を逆算し、少なくとも直近2〜3期は「利益(所得)」をしっかり出す申告に切り替える必要があるんです。

「減価償却費」の活用

銀行によっては、キャッシュアウトを伴わない費用である「減価償却費」や「青色申告特別控除額」を所得に足し戻して評価してくれる場合があります。

こうした銀行の「加点ルール」を事前に把握しておくことが重要です。

税金・社会保険の「完納」と「期限厳守」の徹底

自営業者の信用は、数字以上に「公的な義務を果たしているか」に現れます。

1日の遅れも命取り

所得税、住民税、国民健康保険、国民年金の「未納」や「滞納」は審査落ちの決定打となります。

「完納証明書」の重み

審査ではこれらの領収書や納税証明書の提出を求められることもあります。

支払った事実だけでなく「納期限内に支払っているか」まで見られるため、口座振替などを利用して履歴をクリーンに保ちましょう。

これ、本当に大事です。

銀行評価が出やすい「物件」の選定

意外と見落としがちなのが、銀行による「物件(担保)」への評価です。

資産価値の維持

銀行は「もし返済が滞った際、いくらで売れるか」を査定します。

重要なのは、「法令遵守(コンプライアンス)」が徹底されている物件を選ぶことです。

審査が難航する物件例

- 建ぺい率・容積率オーバー…中古物件では注意

- 接道義務違反(再建築不可)…中古物件では注意

- 借地権付建物(地主の承諾が必要)…新築でもありうる

こうした物件は、個人の属性が良くても担保評価が出ず、大幅な減額や否決を招きます。

店舗併用住宅を検討する場合の「面積比率」の罠

自営業の方だと、自宅の一部を事務所や店舗にしようと考えてる人もいるかもしれません。

こうした「併用住宅」の場合、住宅ローンの適用には厳格なルールがあります。

50%ルールの壁

住宅ローンを適用するためには、原則として「建物全体の床面積の2分の1以上が居住用であること」が条件です。

店舗部分が半分を超えると、金利の高い「事業用ローン」を併用しなければならず、資金計画が崩れる恐れがあります。

住宅ローン控除の適用

控除を受けるためにも居住面積の割合は重要です。

設計段階から、将来のローン審査を見据えた面積配分を意識してください。

自営業の方は会社員以上に「自分がどの銀行なら、いくらまで評価されるのか」を事前に確定させておくことが、家探しの絶対条件です。

忙しい自営業者が「銀行探し」で失敗しないための最短ルート

自営業者にとって「時間」は最大の資産です。

でも、住宅ローン選びを自力で行おうとすると、膨大な時間と「審査落ち」のリスクを抱え込むことになります。

特に、会社員以上に審査基準がバラつく自営業者が、最短で最適な銀行にたどり着くための戦略的な進め方をお伝えします。

「数打ちゃ当たる」の申し込みは、自らの首を絞める

自営業の方は、審査への不安から「とりあえず複数の銀行に申し込んでみよう」と考えがちです。

でも、これは非常に危険なんです。

申し込み履歴の蓄積

銀行に仮審査を申し込むと、その履歴は信用情報機関に6ヶ月間残ります。

銀行側の心理

短期間に複数社への申し込み履歴があると、銀行担当者はこう思います。

「他社で断られ続けている、何か大きな問題がある人ではないか?」

本来通るはずの審査まで、否決の方向に傾く恐れがあるんです。

AIの力を借りて「勝てる銀行」を1分で絞り込む

闇雲に窓口を回る前に活用すべきなのが、最新の比較診断ツール「モゲチェック」です。

自営業特有のスコアリング

膨大な審査データに基づき、あなたの所得や事業状況で「どの銀行なら融資承認が降りる確率が高いか」を数値で判定してくれます。

履歴を汚さない安心感

正式な申し込みではないため、信用情報に履歴を残すことなく、ノーリスクで自分にぴったりの銀行をリストアップできます。

プロへの相談機能

「節税対策とローン借入額のバランス」など、自営業特有の悩みもチャットで専門家に相談可能です。

▶【無料】自営業でも通りやすい銀行を1分で特定する(モゲチェックへ)

「通るか知りたい」なら、基本の7項目を完璧に押さえる

今回解説した「自営業特有の基準」に加えて、忘れてはならないのがすべての住宅ローン審査に共通する「基本の評価項目」です。

自営業の方はどうしても所得の面にばかり目が行きがちですよね。

でも実は、「クレジットカードの些細な履歴」や「物件の担保価値」といった基本部分で足を掬われて審査落ちするケースが非常に多いんです。

「自分が本当に審査に通るのか」を100%の自信に変えるために、自営業の対策と並行して、以下の記事にある「7つの共通基準」を必ずチェックしておいてください。

※この記事のベースとなる「全読者必読の審査マスターガイド」です。自営業の方が特に見落としがちな「信用情報の傷」や「物件の法的適合性」についても詳しく解説しています。

まとめ:自営業・個人事業主でも「理想の家」は諦めなくていい

自営業や個人事業主の方にとって、住宅ローンの審査は決して「越えられない壁」ではありません。

大切なのは、会社員と同じ土俵で戦うのではなく、自営業の特性を理解してくれる銀行を戦略的に選ぶことです。

最後に、今回の記事で解説した重要なポイントを振り返りましょう。

「所得」の低さは銀行選びでカバー可能

民間銀行が厳しい場合でも、売上ベースで見てくれる「フラット35」や、独自のスコアリングを持つネット銀行という選択肢があります。

2026年のキーワードは「返済余力」

金利上昇局面では、年収の高さよりも「他社借入がないか」「税金・社会保険を完納しているか」といった、誠実な家計管理が評価を左右します。

「自己判断」での申し込みは避ける

闇雲な仮審査は履歴を汚すリスクがあります。まずはAI診断を活用して、勝率の高い銀行に絞り込むのが賢い戦略です。

自営業だからこそ、正しい知識と戦略があれば道は開けます。

理想の家は、決して遠くありません。