この記事はPRを含みます

家探しを始めると、必ずと言っていいほど直面するのがこの不安です。

特に30代を中心とした共働き世帯の場合、

・ペアローンを組むべきか

・片方の収入だけで審査を通すべきか

など判断が難しいポイントも少なくありません。

住宅ローンの審査基準は、どの銀行も詳細を「非公開」としています。

そのため、多くの人が「年収の◯倍なら大丈夫だろう」という根拠のない推測や、数年前の古いネット情報に頼ってしまい、結果として審査落ちを経験して貴重な家探しの時間を無駄にしてしまうケースが後を絶ちません。

さらに2026年現在、金利上昇の局面に伴い、銀行側の審査も以前より慎重になっています。

かつての基準で「通るはず」と思っていた人が、思わぬところで苦戦するケースも珍しくないのが現状です。

この記事では、元不動産会社勤務の筆者が、銀行がチェックしている「最新の審査基準」を整理するとともに、「自分たちが今、どの銀行なら審査に通る確率が高いのか」を客観的に、かつ無料で確認する方法を解説します。

審査の仕組みを正しく理解し、根拠のある自信を持って、後悔のない家探しへの第一歩を踏み出しましょう。

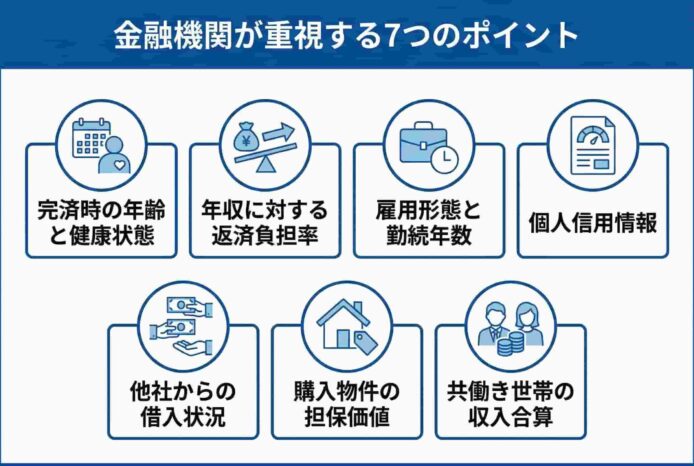

住宅ローン審査で必ずチェックされる「7つの基本項目」

住宅ローン審査では、年収や勤務先といった基本的な情報だけでなく、完済までの長期的な返済能力と物件の価値が総合的に判断されます。

ここでは、9割以上の金融機関が重視している7つのポイントを、わかりやすく解説していきます。

- 完済時の年齢と健康状態

- 年収に対する返済負担率

- 雇用形態と勤続年数

- 個人信用情報

- 他社からの借入状況

- 購入物件の担保価値

- 共働き世帯の収入合算

それでは、一つずつ詳しく見ていきましょう。

完済時の年齢と健康状態

「最後まで健康に働いて、完済できるか」——これが銀行の最大の関心事です。

実は国土交通省の調査でも、98%以上の銀行が「完済時年齢」を審査項目として重視しています。

年齢の壁はここにある

一般的な基準は「借入時70歳未満・完済時80歳未満」です。

つまり、35年ローンを組む場合、44~45歳が実質的なタイムリミットになるということ。

定年後の返済計画が見えにくいと、審査のハードルはぐっと上がります。

把握できるのであれば、退職金の有無や金額など早期に確認しておきましょう。

健康状態も審査対象

住宅ローンを組むには、団体信用生命保険(団信)への加入がほぼ必須です。

高血圧や糖尿病などの持病があると、通常の団信には入れないことも。

これが審査落ちに直結するケースは珍しくありません。

健康状態に不安がある…

そんな方でも最近は「ワイド団信」という、加入条件が緩和された保険を扱う銀行が増えています。

健康面に不安がある方は、最初からワイド団信の選択肢がある銀行を探すのが賢明です。

年収に対する返済負担率

「いくら借りられるか」を決めるのは、年収そのものではありません。

年収に対する年間返済額の割合、つまり「返済負担率」が鍵を握ります。

一般的な目安

年収の30%〜35%以内が基準とされていますが、年収によって許容範囲は変わります。

たとえば年収400万円未満なら25%までと、より厳しく見られることも。

審査金利の落とし穴に要注意

ここで知っておきたいのが「審査用金利」の存在です。

実際の適用金利が0.5%だとしても、審査では将来の金利上昇を見越して3.0%〜4.0%で計算されます。

このため、ネットのシミュレーションで出た金額より、実際の借入可能額が数百万円も少なくなることがあるんです。

しかも2026年現在、金利上昇の影響で、銀行はこの基準を以前より厳しく運用する傾向にあります。

雇用形態と勤続年数

銀行が見ているのは「収入の高さ」よりも、「収入が途絶えないこと」です。

正社員の場合

最も有利な立場ですが、以前は「勤続3年以上」が当たり前だった基準も、今は緩和されつつあります。

勤続1年未満でも、見込み年収で審査してくれる銀行が増えているのは朗報ですね。

派遣・契約社員の場合

昔は門前払いされることもありましたが、今は状況が変わってきています。

大手メガバンク、地方銀行、フラット35など、土台に乗る金融機関も増えています。

ただし、契約更新の確実性等はかなり厳しくチェックされます。

さらに、融資条件も各金融機関によって異なるので注意してくださいね。

自営業・個人事業主の場合

正直に言うと、ここが最もハードルが高いです。

通常は「直近3期分の確定申告」が必要で、1期でも赤字があると審査は厳しくなります。

それでもフラット35なら「直近1期分」で審査可能なケースもあるので、諦めずに探してみる価値はあります。

※追加書類を求められるケースが多く、それのみで審査通過を保証するものではありません。

個人信用情報の内容

「約束通りにお金を返す人か」——これを過去のデータから判断されるのが、個人信用情報の照会です。

銀行はCIC、JICC、KSCといった機関に問い合わせて、あなたの支払い履歴をチェックします。

ここで「異動」、いわゆる”ブラックリスト”に載っていると、たとえ年収1,000万円あっても一発アウト。

審査が通る可能性はほぼゼロです。

意外な落とし穴:スマホの分割払い

盲点になりやすいのが、携帯料金に含まれる端末代の支払いです。

実はこれ、1日でも支払いが遅れると「ローンの延滞」として記録されてしまうんです。

自覚のないまま延滞扱いになっていて、審査に落ちる——なんてこともよくあります。

心当たりがある方は、審査前に信用情報を取り寄せて確認することをおすすめします。

他社からの借入状況

住宅ローン以外の借金は、すべて「返済負担率」に含まれます。

影響する借入の種類

- 自動車ローン

- 教育ローン

- カードローン

- クレジットカードのリボ払い

具体的にどれくらい影響するのか

たとえば月3万円のカーローンがあるだけで、住宅ローンの借入可能額は約300万円〜500万円も減ってしまう計算になります。

結構な金額ですよね。

審査期間中は絶対にNG

審査中に新しくクレジットカードを作ったり、リボ払い等をする行為は絶対に避けてください。

再審査になって、否決されるリスクが一気に高まります。

購入物件の担保価値

銀行は「もし返済が止まった時、物件を売って全額回収できるか」を独自の基準で査定します。

担保評価が不足するケース

新築マンションや割高な注文住宅の場合、銀行の評価額が販売価格を下回ることがあります。

その差額は、頭金として現金で用意しなければなりません。

法的に問題がある物件は要注意

建ぺい率や容積率をオーバーしている物件、接道義務を果たしていない「再建築不可」の物件は、原則としてローンが通りません。

物件選びの段階で、こうしたリスクがないか確認しておくことが大切です。

共働き世帯の収入合算・ペアローン

30代の共働き世帯が借入額を増やすための手法ですが、銀行によってルールが大きく異なります。

連帯債務と連帯保証の違い

妻(または夫)の年収を100%合算できる銀行もあれば、半分までしか認めない銀行も。

事前にしっかり確認が必要です。

育休中の審査はタイミングが重要

2026年現在、一部の銀行では育休中でも「復職後の見込み収入」で審査してくれます。

ただし多くの銀行では「復職後3ヶ月の給与実績」を求めるため、申し込みのタイミングを間違えると、思うように借りられないことも。

住宅ローン審査は複雑に見えますが、これらのポイントを押さえておけば、事前に対策を立てることができます。

「自分は大丈夫かな」と不安な点があれば、早めに確認して準備を進めていきましょう。

忙しい人ほど「自分一人で銀行を回る」のが非効率な3つの理由

住宅ローンの審査基準は複雑かつ銀行ごとに異なるため、仕事や家事で忙しい方が一つひとつ自力で検討するのは現実的ではありません。

非効率なだけでなく、気づかないうちに「審査落ちのリスク」を高めてしまう可能性もあります。

自力での検討が、なぜ家探しの足かせになってしまうのか。

その具体的な理由を整理しました。

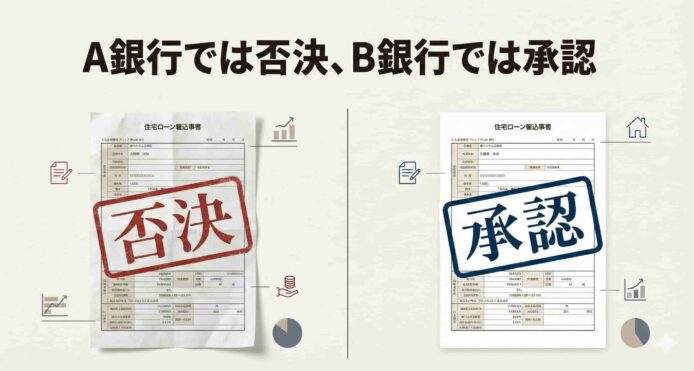

数百社の中から最適な1社を見つけるのは至難の業

日本には、都市銀行、地方銀行、信用金庫、ネット銀行など、住宅ローンを扱う金融機関が数百社以上あります。

どの銀行も「完済時年齢」や「年収」を重視する点は共通していますが、実は具体的な審査基準や合格ラインは原則として非公開なんです。

だからこそ、こんなことが実際に起こります。

A銀行では否決されたのに、B銀行では問題なく承認。しかもより良い条件で——。

でも、この「自分にとってのB銀行」を見つけ出すのは、想像以上に大変です。

無数の選択肢の中から、限られた時間で「今の自分に最適な金融機関」を見極める。

これを自力でやるのは、現実的にはかなり難しいと言わざるを得ません。

公式サイトのシミュレーションだけでは本当のことはわからない

銀行の公式サイトにある住宅ローンシミュレーション、便利ですよね。

でも、あれはあくまで簡易的な目安にすぎません。

実際の審査では、もっと多くの要素が総合的に判断されます。

- 信用情報(過去の借入・返済履歴)

- 他社借入の有無

- 物件の担保評価

- 団体信用生命保険に関わる健康状態

など

さらに、ここが重要なポイントなのですが——

多くの銀行は、実際の適用金利ではなくより高めに設定された「審査用金利」を使って返済能力をチェックします。

その結果、シミュレーション結果より借入可能額が下がることも珍しくないんです。

銀行ごとの詳細な評価基準は公開されていません。

だから、ネット上の情報だけで合否を正確に予測するのは、正直かなり困難です。

「数打てば当たる」は危険な賭け

どこか1社くらいは通るだろう…

そう考えて、短期間に複数の銀行へ仮審査を申し込む——これ、実はリスクがあります。

住宅ローンの仮審査を申し込むと、その履歴は信用情報機関に約6ヶ月間記録されるんです。

短期間に多数の申し込み履歴があると、金融機関によっては「この人、何か問題があるのでは?」と慎重な姿勢を取ることがあります。

結果として、本来なら十分に可能性があった金融機関の審査にまで悪影響を及ぼしてしまう——。

これは大きな機会損失ですよね。

「通るかどうか試してみよう」という軽い気持ちが、将来の選択肢を狭めてしまうことになりかねません。

住宅ローン選びは、人生で最も大きな買い物を左右する重要な決断です。

だからこそ、闇雲に動くのではなく、戦略的に進めていく必要があるんです。

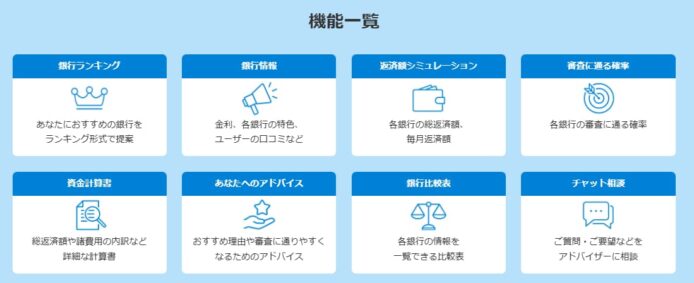

AI住宅ローン診断「モゲチェック」で審査の不安を解決

銀行選びの「比較の手間」や「不用意な申し込みによるリスク」を避けながら、自分に合った住宅ローンを効率よく見つける方法があります。

それが、AIを活用した住宅ローン診断サービス「モゲチェック」です。

過去のデータや傾向をもとにした診断で、ブラックボックス化しがちな住宅ローン審査を、わかりやすく可視化できる——これが最大の特徴です。

モゲチェック(公式HP)住宅ローン診断サービスはこちら

AIが「審査通過の可能性」を目安として教えてくれる

モゲチェックの代表的な機能が、過去の審査データや傾向をもとに設計された診断機能(通称「モゲレコ」)です。

年収、勤務形態、家族構成などを入力するだけで、特定の金融機関における審査通過の可能性を数値の目安として確認できます。

もちろん、これは銀行の正式な審査結果を保証するものではありません。

でも、銀行公式サイトの簡易シミュレーションと比べて、より現実的な判断材料を得られるのが大きな違いです。

通過可能性が低そうな銀行への無計画な申し込みを避けられる——これだけでも、心理的な負担はぐっと軽くなりますよね。

信用情報に一切影響しない「ノーリスク診断」

先ほどお伝えした通り、住宅ローンの仮審査を申し込むと、その履歴は信用情報機関に約6ヶ月間記録されます。

でも、モゲチェックは違います。

モゲチェックは銀行への正式な申し込みではなく、あくまで診断サービス。

だから、利用履歴が信用情報機関(CICなど)に登録されることは一切ありません。

つまり、こんなことができるんです。

信用情報への影響を気にせず

- 複数の金融機関を比較したい

- 条件を変えながら試算したい

- 何度でもシミュレーションしてみたい

安心して、納得いくまで検討を進められる——これは大きなメリットです。

複数の金融機関をまとめて比較できる

住宅ローンを選ぶとき、金利だけ見ていませんか?

実は、総合的に判断すべき要素はもっとたくさんあります。

- 団体信用生命保険(団信)の内容

- 事務手数料

- 繰上返済の条件

など

モゲチェックでは、都市銀行、ネット銀行、地方銀行など、幅広い金融機関のローン条件を一括で比較できます。

表面的な金利だけでなく、諸費用や保障内容を含めた形で比較できるから、自分の条件に合った選択肢を効率よく絞り込めるんです。

※比較対象となる金融機関は、提携状況やデータ取得範囲によります。

住宅ローンのプロに無料で相談できる

モゲチェックは、診断ツールだけでは終わりません。

住宅ローンに詳しい担当者に、チャットで無料相談できるサポート体制も整っています。

特定の銀行に偏らない中立的な視点で、こんなアドバイスを受けられます。

- ペアローンや収入合算の考え方

- 転職後・共働き世帯の審査上の注意点

- 事前準備のポイント

住宅ローンに不安を感じている方にとって、これは本当に心強い存在です。

多くの人は「物件が決まってから住宅ローンを検討」します。

でも、実はこれ、順番が逆なんです。

事前に借入の目安や通りやすい金融機関の傾向を把握しておく——これだけで、物件検討がびっくりするほどスムーズになります。

あらかじめ資金計画の方向性を整理しておけば、不動産会社との打ち合わせでも判断を早められますし、無駄な時間を使わずに済みます。

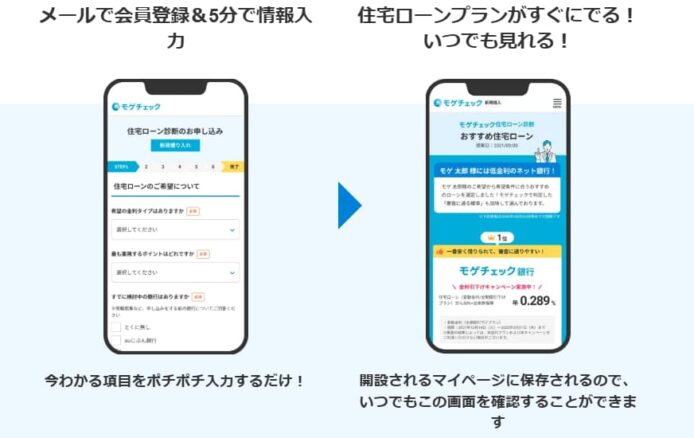

まずは短時間で、自分の条件がどのように評価されやすいのかを確認してみる。

その一歩が、無理のない住宅購入計画につながるんです。

▶【無料】短時間でチェック

モゲチェックで住宅ローン診断を試してみる

審査に通る可能性を最大限に高める!申し込み前にすべき5つの準備

審査の考え方を理解し、自分に合った金融機関を絞り込んだら、次に重要なのは「審査でマイナス評価を受けないための事前準備」です。

住宅ローン審査では、ほんの些細な見落としが否決につながることも少なくありません。

後悔しないために、申し込み前に必ず確認しておきたい5つのポイントをお伝えします。

個人信用情報のセルフチェック(開示請求)

住宅ローン審査では、ほとんどの金融機関が個人信用情報を確認します。

過去に支払い遅延の心当たりがある方は、事前に自分の情報を確認しておくことが本当に重要です。

- CIC(クレジットカード・割賦契約系)

- JICC(消費者金融・信販系)

- KSC(銀行系)

※CICとJICCだけ開示請求すればOKです

開示できたら直近数年の支払い履歴に、こんな記載がないか確認してください。

- 「A(未入金)」

- 「P(一部入金)」

「A(未入金)」とは、支払期日を過ぎても支払いがされていない状態を意味します。

たとえば、

・クレジットカードの引き落としが残高不足でできなかった

・スマホ料金の支払いをうっかり忘れていた

こうしたケースでも「A」が記録されます。

Aが付くと、住宅ローン審査ではかなり不利になります。

「P(一部入金)」とは、請求額の一部だけが支払われている状態です。

たとえば、

・本来3万円の支払いなのに1万円しか入金されていない

この場合でも、金融機関から見ると「約束どおり支払われていない」=マイナス評価になります。

もし「異動」と記載されていたら要注意。

これはいわゆる金融事故状態を示していて、住宅ローン審査の通過は非常に難しくなります。

簡単に言うと「ブラックリスト」ってやつですね。

実は、スマホ料金やクレジットカードの引き落としミスなど、本人が気づかないまま記録されているケースも多いんです。

だからこそ、事前確認が欠かせません。

既存ローンの整理と完済(返済負担率の改善)

住宅ローン以外の借入は、すべて返済負担率の計算に影響します。

なので、審査前に完済しておくことが理想ではあります。

しかし、銀行によっては「完済条件付き」で融資承認を得られることがあるので、事前審査の段階で焦って完済するのはやめましょう。

- 自動車ローン

- キャッシング

- リボ払い(特に注意!)

一番最悪なのは、「急いでなんとか完済したのに、結局ローン審査に落ちる」というパータンです。

携帯の分割払いなど、場合によっては完済しなくてもOKだったりすることもあるので、焦って完済することだけはないようにしましょう。

まずは借入の有無を確認し、いくら借りていて月々いくら返済しているのかをしっかり申告することが大切です。

審査期間中の「NG行動」を避ける

仮審査から本審査、融資実行までの間——この期間に申告内容や属性が変わると、否決や承認取消の原因になります。

- 新たな借入・クレジットカード作成

- 家電や家具等の高額品の分割購入

- 審査期間中の転職・退職

特に転職は要注意です。

たとえ収入が上がるケースでも、勤続年数のリセットと判断されて、審査上不利になることがあります。

「融資が実行されるまでは現状維持」——これを徹底してください。

健康状態の確認と団信の事前検討

住宅ローンでは、団体信用生命保険(団信)への加入が求められるケースが一般的です。

- 団信加入時には、過去数年分の病歴などを告知する必要がある

- 告知内容に虚偽があると、将来保険金が支払われない可能性がある

持病がある方、健康診断で指摘事項がある方は、早めの戦略立てが重要です。

ワイド団信を扱う金融機関を含めて検討するなど、選択肢を広げておきましょう。

必要書類を早めに揃え、審査をスムーズに進める

住宅ローン審査では、提出書類の正確性と整合性も重要な評価ポイントです。

- 年収・借入額は正確に申告する

- 源泉徴収票や確定申告書と数字がズレないよう注意

- 追加書類の提出依頼には速やかに対応する

対応が遅れたり、申告内容に矛盾があると、審査が長引いたり慎重に見られる要因になります。

「書類はすぐ出せる状態にしておく」——これだけで印象は大きく変わります。

【※重要】情報は隠さず伝えること

やましい情報というのは、人間どうしても隠したくなってしまいがちです。

ですが、この「隠す」という行為が、金融機関が最も嫌う行為なんです。

特に多いのが、キャッシング(借金)・リボ払いです。

経験上、「奥さんなど家族に知られたくなかったから言えなかった」なんても人もいましたね。

気持ちはわかりますが、金融機関が調べれば間違いなくバレます。

そうすると、一気にあなたに対する「信用度・信頼度」が落ちるのです。

こうした事態を避けるため審査申込する前に、不動産会社や金融機関の担当者にはしっかり”現在の状況”を伝えてください。

まとめ:確かな情報を武器に、後悔のない家探しを

住宅ローンの審査は、単に「通るか・落ちるか」の二択ではありません。

自分の属性——年収や雇用形態——に最も適した銀行を見極め、「最も有利な条件で承認を勝ち取ること」。

これが、将来の家計を守るための重要な第一歩なんです。

最後に、この記事で解説した重要なポイントを振り返りましょう。

押さえておきたい3つのポイント

審査基準は「共通項」と「独自性」の組み合わせ

国土交通省の調査でも明らかな通り、9割以上の銀行が年齢・年収・健康状態を重視します。

でも、具体的な合否ラインは銀行ごとに異なるんです。

「自己判断」での申し込みはリスクが伴う

仮審査の履歴は6ヶ月間保存されます。

手当たり次第の申し込みは自らハードルを上げることになりかねません。

2026年は「情報の鮮度」が命

金利上昇局面においては、最新の「審査用金利」を反映したシミュレーションが不可欠です。

理想のマイホームを手に入れるための最短ルート

家探しで最も避けたいのは、こんな事態です。

「理想の物件が見つかったのに、審査落ちで他の方に先を越されてしまう」

これ、本当に悔しいですよね。

銀行の窓口を一つずつ回る時間がない。あるいは審査に少しでも不安がある——。

そんな方は、今回紹介した「モゲチェック」の無料診断を活用してみてください。

- AIが判定する「融資承認確率」で自分の立ち位置を知る

- 全国700以上の金融機関から、自分にとってのNo.1銀行を見つける

- 信用情報を汚さず、何度でもシミュレーションが可能

まずは1分、スマホからあなたの「合格確率」を確認することから始めてみませんか?

きっと、家探びの景色が変わるはずです。

理想のマイホームは見つかったけど、住宅ローンが通るか心配…